Comunicamos aos clientes que utilizam o Módulo de Contabilidade, que implementamos no SIGER® a possibilidade de configuração de contas de compensação no plano de contas da empresa.

O sistema de compensação é um controle à parte do sistema patrimonial, que abrange contas que servem exclusivamente para controle, sem fazer parte do patrimônio.

As contas de compensação nada têm a ver com o sistema de contas patrimoniais, tratando-se de um conjunto de contas de uso optativo e destinado a finalidades internas da empresa, podendo servir, como fonte de dados para transmitir determinadas informações a terceiros.

As contas de compensação devem ser apresentadas com títulos bem elucidativos e com base em valores fixados em contratos ou documentação específica. Quando do término do contrato ou da operação que originou o registro contábil nas contas de compensação, as mesmas serão encerradas mediante lançamento inverso entre as contas que registram a operação.

Tais contas constituem um sistema que registra operações não modificadoras do patrimônio, razão pela qual são também denominadas “contas extras patrimoniais” e se posicionam em separado, no Balanço, logo após a totalização do Ativo e do Passivo (pois não podem ser a estes somadas).

Não se recomenda a soma dos totais (do sistema patrimonial e do extra patrimonial) porque, como já referido, o segundo registra fatos cujos efeitos ainda não causaram, efetivamente, modificações no patrimônio da entidade.

Isso significa que toda empresa que quiser fazer uso das contas de compensação, pode fazê-lo, mas nunca misturando as contas patrimoniais com as contas desse grupo.

Previsão legal

RESOLUÇÃO CFC N.º 1.330/11

Aprova a ITG 2000 – Escrituração Contábil.

Que trata nos itens 28 e 29 sobre as contas de compensação indicando o seguinte:

Contas de compensação constituem sistema próprio para controle e registro dos fatos relevantes que resultam em assunção de direitos e obrigações da entidade cujos efeitos materializar-se-ão no futuro e que possam se traduzir em modificações no patrimônio da entidade.

Exceto quando de uso mandatório por ato de órgão regulador, a escrituração das contas de compensação não é obrigatória. Nos casos em que não forem utilizadas, a entidade deve assegurar-se que possui outros mecanismos que permitam acumular as informações que de outra maneira estariam controladas nas contas de compensação.

Objetivo

O sistema de compensação tem como objetivo propiciar maior controle à empresa, permitir o registro de possíveis futuras alterações do patrimônio e, além disso, servir como fonte de dados para a elaboração das notas explicativas.

Assim sendo, as contas de compensação podem ser utilizadas para registro, entre outras, das seguintes operações:

1. Contratos de arrendamento mercantil;

2. Contratos de aluguel;

3. Contratos de avais, hipotecas, alienações fiduciárias;

4. Bens dados como garantia;

5. Subcontratações;

6. Contratos de seguros;

7. Contratos de financiamentos/empréstimos não liberados.

8. Consignação de mercadorias;

9. Remessa de títulos para caução.

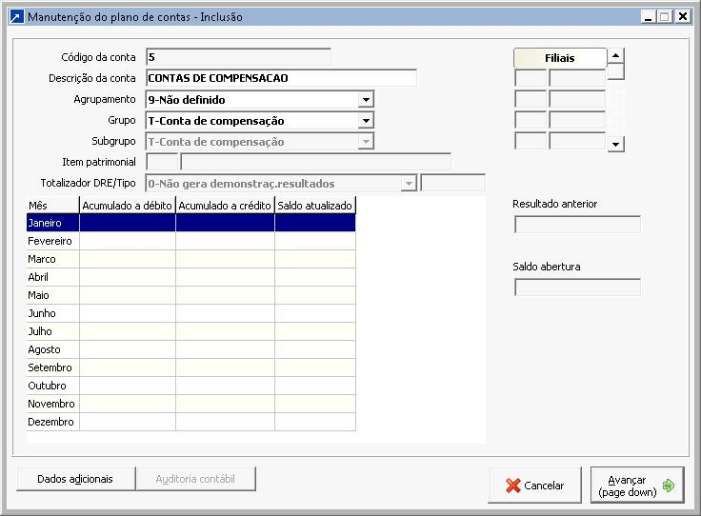

A configuração dentro do sistema SIGER deverá ser feita no plano de contas, acessando o menu 1-6-A. Poderão ser configuradas as contas de grau um e dois no sistema.

Essa implementação foi disponibilizada no SIGER® no dia 24 de novembro de 2011 às 14:00, portanto os usuários devem atualizar o sistema para receber essa nova versão após essa data/hora, caso ainda não tenham atualizado.