O que é a lei 12.741/2012 Lei da Transparência dos Tributos?

A lei indica que os impostos que compõe o valor de venda da nota devem ser destacados no DANFe, cupom fiscal e NFS-e para consumidor final. O objetivo é mostrar para o consumidor o que ele paga de impostos. Lembrando que o percentual e o valor são aproximados.

O Instituto Brasileiro de Planejamento Tributário (IBPT) disponibilizou uma tabela com as NCMs dos produtos e os respectivos percentuais de impostos que incidem sobre cada uma delas. A lei indica que podem ser utilizados os percentuais disponibilizados por instituições confiáveis e as consultorias estão indicando a utilização desta instituição, por isso optamos por disponibilizar a tabela no SIGER®. Até mesmo porque o Manual do IBPT indica que se o estabelecimento utilizar esta tabela, estará isento de responsabilidade nesta questão perante o Fisco.

Esta alteração estará disponível para atualização no dia 10/06/2013, a partir das 07:00, nas versões 12.30 e 13.10.

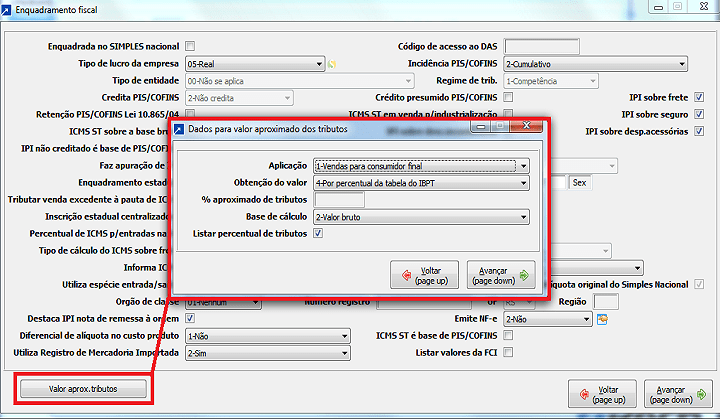

No SIGER® foram implementadas 04 formas de cálculo. As configurações podem ser visualizadas no módulo 5- Faturamento/ Vendas, opção 1- Cadastros, 2- Empresas, A- Alteração de Empresas, botão “Dados Adicionais”, “Enquadramento Fiscal”, “Valor aprox. tributos”, “Obtenção do valor”.

1 – Pelo percentual informado no produto ou na empresa: O usuário pode informar um percentual para cada produto e/ou um percentual geral para a empresa. No produto será necessário acessar a opção 1.6-A – Alteração de Produtos, botão “Inf.Fiscais”, “% aproximado dos tributos”. A configuração da empresa é conforme localização descrita acima.

2 – Automático: O SIGER® vai somar o valor dos impostos e depois calcular o percentual.

Exemplo:

Empresa do Lucro presumido (Os percentuais de PIS e COFINS serão identificados pelo SIGER® de acordo com o tipo de lucro da empresa), percentuais de PIS/COFINS: respectivamente 0,65% e 3%

Item tributado pelo ICMS à 17%

Valor da mercadoria: R$ 1,00

O SIGER® vai achar o valor do PIS/COFINS: R$ 0,0365

ICMS:R$ 0,17

Valor aproximado dos impostos: R$ 0,21.

Depois disso encontra o percentual: 21%

3 – Automático, permitindo alterar o percentual: O SIGER® vai somar o valor dos impostos e depois calcular o percentual, com possibilidade de alteração do mesmo, durante o cadastro do pedido. Caso for necessário pode-se utilizar o % da tabela IBPT, pressionar F9- Carrega % IBPT no campo “% aprox. tributos”.

4 – Tabela IBPT: A tabela IBPT está cadastrada no SIGER® e se o usuário optar pela utilização dela, irá listar no DANFe que a fonte é o IBPT. Nesta tabela estão definidos os percentuais de impostos separados por NCM dos produtos.

Para as empresas que possuem os módulos 5- Faturamento/ Vendas e D- Ponto de Venda (PDV/ECF) será permitido utilizar apenas as opções 1 (Percentual definido) ou 4 (% da tabela IBPT).

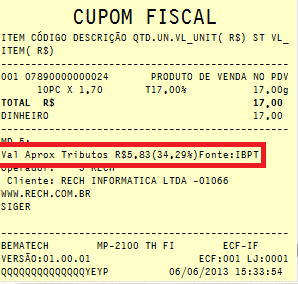

Emissão de Cupom Fiscal

Para o cálculo dos tributos no cupom fiscal poderá ser utilizada uma das opções: 1 – Pelo percentual informado no produto ou na empresa ou 4 – Tabela IBPT.

As definições e configurações estão descritas acima, ou seja, são acessadas também pela opção 1- Cadastros, 2- Empresas, A- Alteração de Empresas, botão “Dados Adicionais”, “Enquadramento Fiscal”, “Valor aprox. tributos”, “Obtenção do valor”.

No cupom fiscal serão listados os dados dos tributos conforme abaixo.