Uma novidade que estará entrando na agenda das obrigações acessórias das empresas neste ano, a Escrituração Fiscal Digital (EFD) das contribuições referentes ao PIS e COFINS exigirá atenção especial quanto aos movimentos de notas nos livros fiscais.

A nova obrigação passará a valer a partir de 1º de abril para as empresas que estão sujeitas a acompanhamento econômico-tributário diferenciado e tributadas com base no Lucro Real.

A Rech Informática vem desenvolvendo soluções para atender às demandas do Sistema Público de Escrituração Digital (SPED).

O SIGER ® está preparado para atender esta nova obrigação, pois ela segue o mesmo conceito do SPED Fiscal e está entre os projetos de adequação do sistema às novas obrigações governamentais.

Foram realizadas algumas mudanças nas telas de lançamentos das notas de entradas, saídas e serviços no Módulo de Livros Fiscais, possibilitando aos usuários a informação de novos dados que serão necessários para a geração dos registros do arquivo SPED PIS/COFINS.

Abaixo algumas cópias das novas telas nos Livros Fiscais:

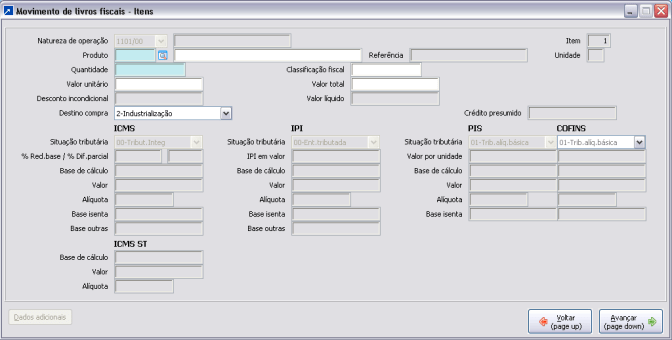

Opção 2.1-I – Tela de lançamento dos itens/produtos das notas de entradas/saídas

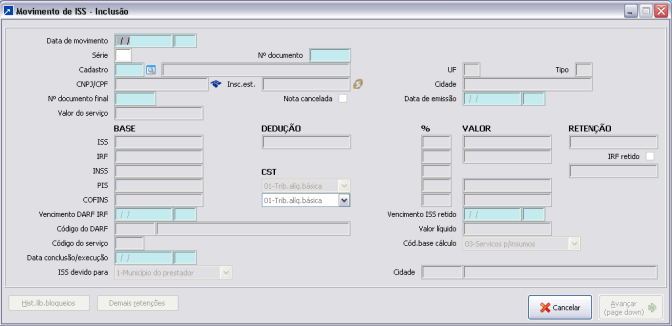

Opção 2.7-I – Tela de lançamentos de notas de serviços

Importante

Conforme ilustrado nas imagens acima, pode-se perceber que existem novas informações que não são em um primeiro momento, obrigatórias para todas as empresas.

Desta forma a nova versão que contempla as informações para o SPED PIS/COFINS, será disponibilizada de forma gradual, conforme a necessidade de cada cliente.

Caso sua empresa necessite realizar a entrega do arquivo SPED PIS/COFINS, com informações a partir do período de 01/04/2011 entre em contato com os técnicos do suporte, para que possamos liberar a versão atualizada para a geração desta obrigação.

Conforme a Instrução Normativa a RFB nº 1.052 de 5 de julho de 2010, estão obrigadas a adotar a EFD-PIS/COFINS:

• Em relação aos fatos geradores ocorridos a partir de 1º de abril de 2011, as pessoas jurídicas sujeitas a acompanhamento econômico-tributário diferenciado, nos termos da Portaria RFB nº 2.923, de 16 de dezembro de 2009, e sujeitas à tributação do Imposto sobre a Renda com base no Lucro Real; (Redação dada pela Instrução Normativa RFB nº 1.085, de 19 de novembro de 2010);

• Em relação aos fatos geradores ocorridos a partir de 1º de julho de 2011, as demais pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no Lucro Real;

• Em relação aos fatos geradores ocorridos a partir de 1º de janeiro de 2012, as demais pessoas jurídicas sujeitas à tributação do Imposto sobre a Renda com base no Lucro Presumido ou Arbitrado.