A Rech Informática Ltda preparou este manual com os procedimentos que deverão ser realizados pelos usuários para a preparação e a geração do SPED Contábil no SIGER®, pois serão necessárias algumas configurações nos dados da contabilidade, como por exemplo, a estruturação da DRE, vinculação com o plano referencial SPED, etc.

De maneira bastante simplificada, podemos definir o SPED Contábil como a substituição dos livros da escrituração mercantil pelos seus equivalentes digitais. A partir do sistema de contabilidade, a empresa deverá gerar um arquivo digital no formato especificado no anexo único à Instrução Normativa RFB nº 787/07. Este arquivo pode ser tratado pelos sinônimos: Livro Diário Digital, Escrituração Contábil Digital – ECD, ou Escrituração Contábil em forma eletrônica. SPED Contábil é, digamos, um apelido.

Trata-se da obrigação de transmitir em versão digital os seguintes livros:

I – livro Diário e seus auxiliares (se houver);

II – livro Razão e seus auxiliares (se houver);

III – livro Balancetes Diários, Balanços e fichas de lançamento comprobatórias dos assentamentos neles transcritos.

Prazo de entrega – O SPED deverá ser transmitido anualmente até o último dia útil do mês de junho do ano seguinte ao ano-calendário a que se refere a escrituração. Nos casos de extinção, cisão parcial, cisão total, fusão ou incorporação, o prazo de entrega será até o último dia útil do mês subsequente ao do evento.

A obrigatoriedade da adoção da Escrituração Contábil Digital – ECD, nos termos da IN RFB 787, de 2007, está sujeita ao preenchimento de dois requisitos cumulativos: ser empresária ou sociedade empresária e estar sujeita à tributação do Imposto de Renda com base no Lucro Real.

Em caso de não haver entrega no prazo estipulado, está previsto na IN 787/2007 art. 10 multa de R$ 5.000,00 (cinco mil reais) por mês calendário ou fração.

MÓDULO CONTABILIDADE:

ESTRUTURA DO PLANO DE CONTAS CONFORME LEI 11.638/07

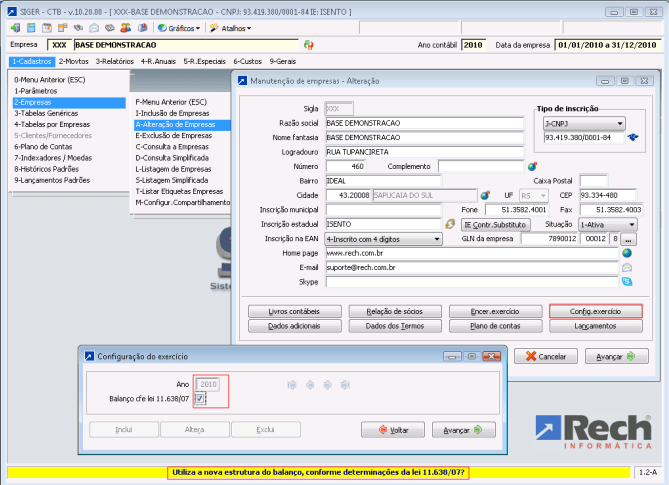

A primeira coisa a ser feita é conferir se o plano de contas está estruturado conforme indicado pela Lei 11.638/07. Para isso deverá ser acessada a janela de configuração da empresa da Contabilidade (menu 1.2-A) e acionado o botão “Config. exercício”.

O ano em questão deve estar com o campo “Balanço cfe Lei 11.638/07” marcado, caso não esteja deverá ser marcado.

A segunda coisa a ser feita é acessar o plano de contas (menu 1.6-A), e conferir se as contas contábeis estão configuradas conforme as categorias estabelecidas pela Lei 11.638/07, conforme a seguir.

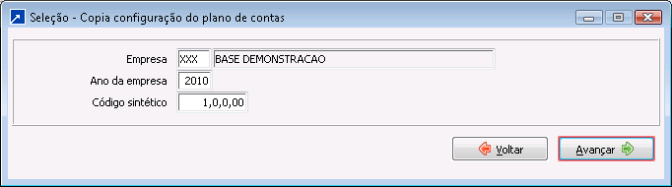

DICA: Se no ano anterior o plano de contas estava corretamente configurado, as configurações podem ser copiadas, através da opção 1.6-X. Na primeira janela deve ser informada a sigla/ano da empresa que contém as configurações corretas e indicado os grupos (contas sintéticas) que deseja copiar (repetir para cada grupo):

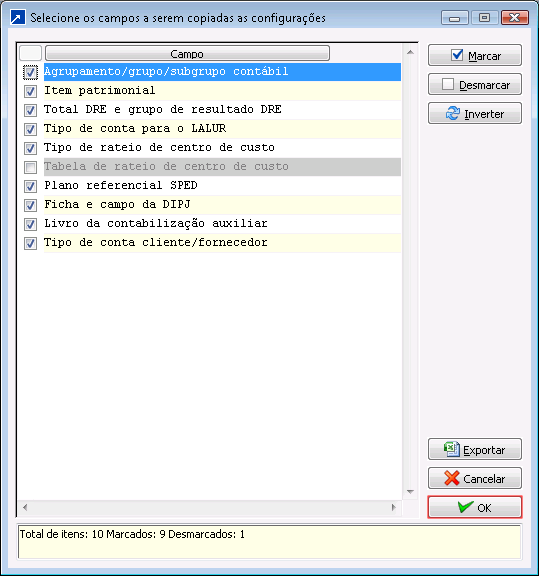

Na janela seguinte deverão ser marcadas os campos a serem copiadas as configurações:

Observação: em nosso exemplo de tela, o campo “Tabela de rateio de centro de custo” está desabilitado (cinza) porque a empresa não possui contratado ou não utiliza contabilidade por centro de custo.

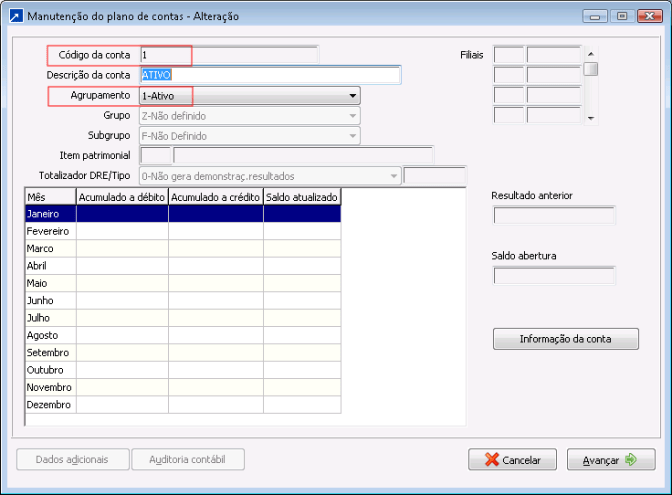

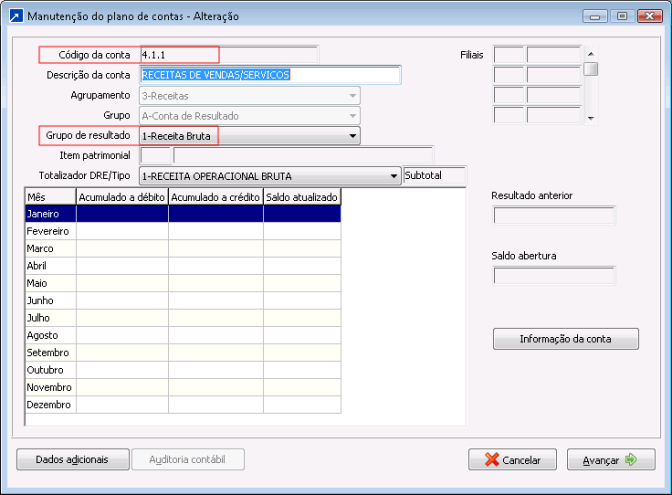

Atribuindo o Agrupamento contábil:

Trata-se de classificar as contas de grau 1, em uma das seguintes categorias:

1-Ativo

2-Passivo

3-Receitas

4-Custos

5-Despesas

6-Custos/Despesas

7-Receitas/Custos/Despesas

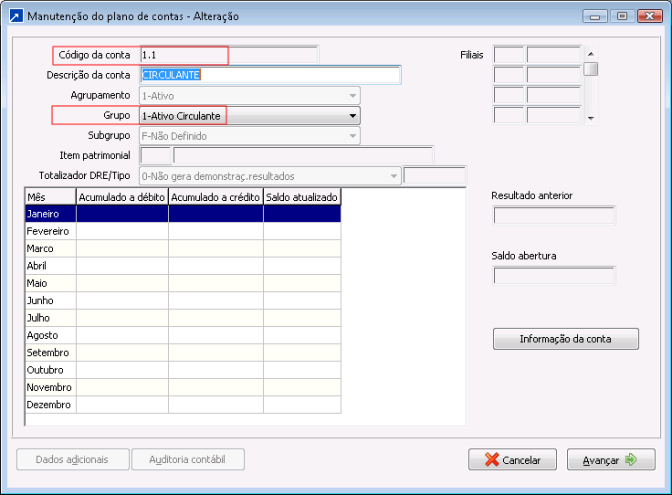

Atribuindo o Grupo contábil:

As contas de grau 2 deverão ser classificadas segundo as divisões do patrimônio, conforme a seguinte relação, segundo a nova estrutura do balanço (Lei 11.638/07):

1-Ativo Circulante

4-Ativo não Circulante

5-Passivo Circulante

8-Passivo não Circulante

9-Patrimônio liquido

A-Conta de Resultado

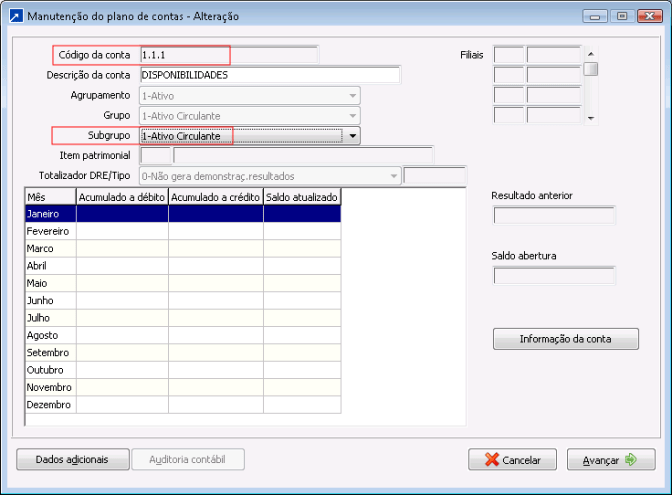

Atribuindo o Subgrupo contábil:

As contas de grau 3, pertencentes ao Ativo e Passivo, deverão ser classificadas segundo as sub-divisões do patrimônio, conforme a seguinte relação, segundo a nova estrutura do balanço (Lei 11.638/07):

1- Ativo Circulante

2- Realizável LP

3- Investimentos

4- Imobilizado

5- Intangível

6- Passivo Circulante

7- Passivo não Circulante

8- Capital Social

9- Reservas de Capital

A- Reservas de Lucros

B- Ajustes de Avaliação Patrimonial

C- Ações em Tesouraria

D- Prejuízos Acumulados

E- Conta de Resultado

F-Não definido

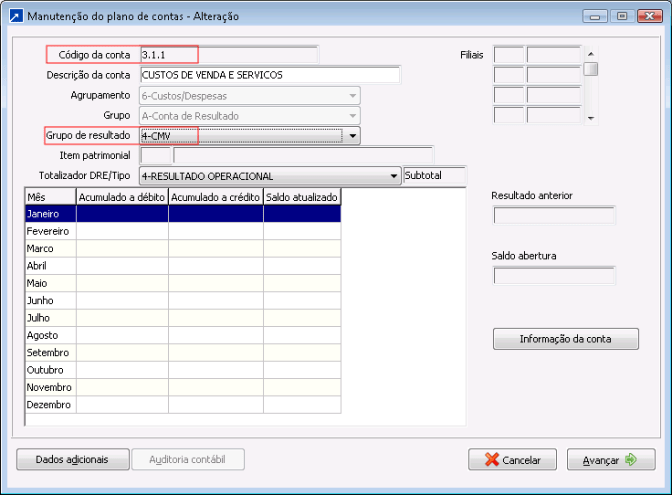

As contas de grau 3, pertencentes as contas de resultado, deverão ser configuradas conforme a seguinte relação:

1- Receita Bruta

2- Deduções da Receita Bruta

3- CPV

4- CMV

5- CSP

6- Despesas Operacionais

7- Receitas Financeiras

8- Despesas Financeiras

9- Outras Receitas

A- Outras Despesas

B- Provisões

C- Destinações de Resultado

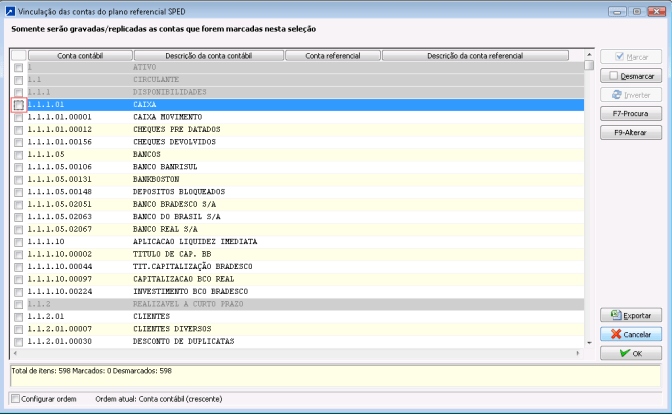

PLANO DE CONTAS REFERENCIAL SPED

O Plano de Contas Referencial (registro I051 no SPED) é um plano de contas elaborado pela equipe técnica do Sistema Público de Escrituração Digital – SPED, com base na Declaração de Informações da Pessoa Jurídica (DIPJ) e tem por finalidade estabelecer uma relação (um “de-para”) entre as contas analíticas do plano de contas da empresa e um padrão, uniformizando as informações contábeis.

Para que seja feita a vinculação das contas entre o SIGER® e o SPED, deverá ser acessada a opção 1.6-V – Vincula plano ref. SPED.

Avançando será exibida tela com o plano de contas da empresa no SIGER®, permitindo selecionar as contas/grupos para vinculação com as contas do plano referencial.

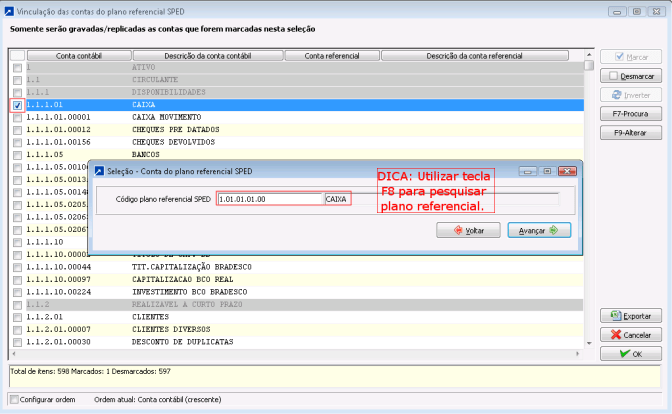

Ao marcar a conta/grupo será aberta nova janela para seleção/associação com o plano referencial:

ESTRUTURA DA DRE – DEMONSTRAÇÃO DE RESULTADO

Observação: A estruturação e definição dos totalizadores da DRE pode ser realizada de duas formas, possibilitando configurar de maneira genérica para todas as empresas existentes no sistema, ou podendo ser específica por empresa e por ano. A estrutura indicada na opção 1.1-T será genérica, ou seja, comum a todas as siglas existentes no sistema, e a estrutura indicada na opção 1.2-A (botão plano de contas e desc. totais demonstração) será específica para aquela empresa/ano.

Na rotina de geração da demonstração (4.3-G), se não houver estrutura configurada no cadastro da empresa no ano em questão (1.2-A), o sistema irá utilizar a estrutura genérica (1.1-T).

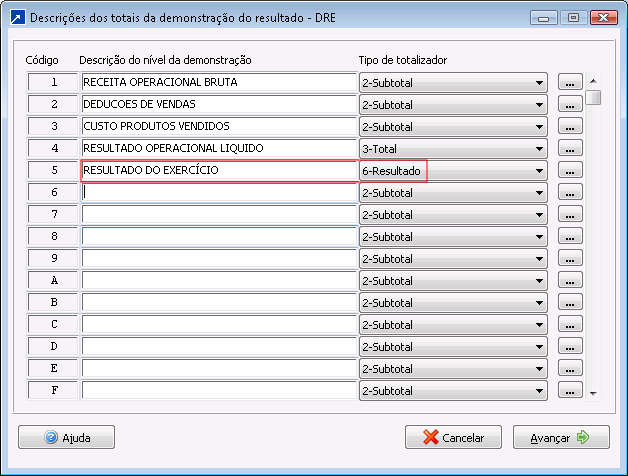

Como utilizar os tipos de totalizadores:

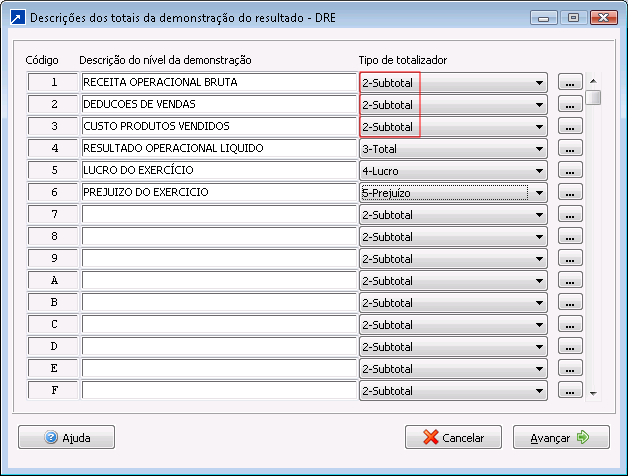

2 – Subtotal:

• Será listado acima das contas que o compõem, considerando o total da diferença entre os débitos/créditos das contas vinculadas a este totalizador.

Exemplo de uma configuração para os totais da demonstração do resultado (opção 1.1-T ou 1.2-A)

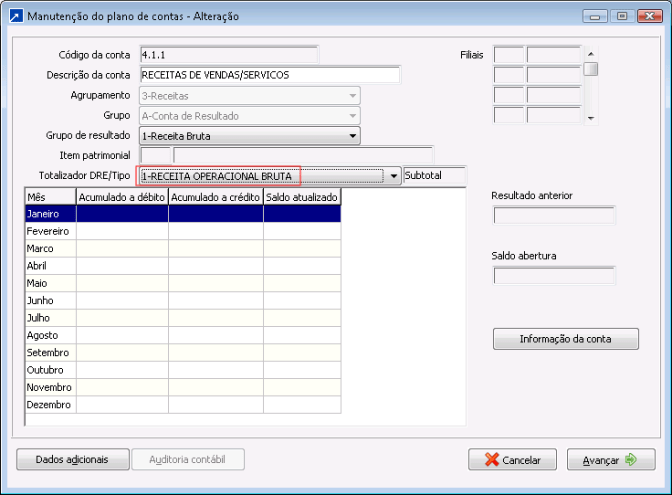

• Os totalizadores considerados como “subtotal” deverão ser associados ao plano de contas, nas contas contábeis de resultado, na opção 1.6-A:

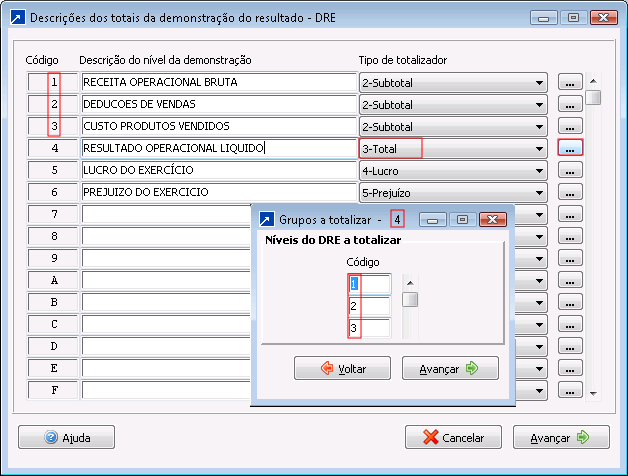

3 – Total:

• Utilizado para que seja construído um totalizador, acumulando os valores dos sub-totais anteriores.

• Deverá ser utilizado o botão “…” para informar os sub-totais que serão acumulados.

• Este totalizador não deverá ser vinculado no plano de contas.

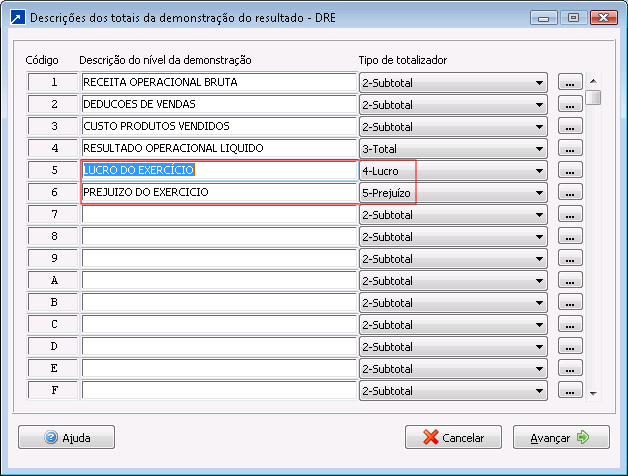

4 – Lucro:

• Resultado de todos os níveis anteriores.

• Será utilizado em caso de lucro ou resultado nulo.

• Este totalizador não deverá ser vinculado no plano de contas.

5 – Prejuízo:

• Resultado de todos os níveis anteriores.

• Será utilizado em caso de prejuízo.

• Este totalizador não deverá ser vinculado no plano de contas.

6 – Resultado:

• Resultado de todos os níveis anteriores.

• Deverá ser utilizado somente quando não forem utilizados os níveis especificados acima 4-Lucro / 5-Prejuízo.

• Este totalizador não deverá ser vinculado no plano de contas.

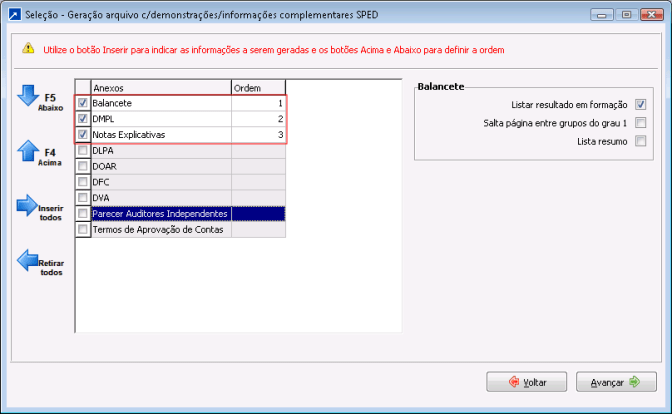

DEMONSTRAÇÕES CONTÁBEIS COMPLEMENTARES

Para que o SPED receba as informações complementares, o layout obriga a informação no formato RTF, que nada mais é do que um dos formatos aceitos pelo Word.

Procedimentos:

1 – Gerar cada demonstração contábil (oficial) que deseja enviar anexa ao arquivo SPED, visualizar e conferir os dados, em cada opção de menu correspondente:

– Balancete : opção 3.1-L

– DMPL : opção 4.3-M

– DLPA : opção 4.3-U

– DOAR : opção 4.3-O

– DFC : opção 4.3-X

– DVA : opção 4.3-V

– Notas Explicativas : opção 4.3-I / Tipo de demonstração 2

– Parecer Auditores Independentes : opção 4.3-I / Tipo de demonstração 1

– Termos de Aprovação de Contas : opção 4.3-I / Tipo de demonstração 3

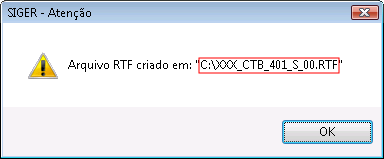

2 – Após a manutenção/visualização das demonstrações oficiais, deverá ser acessada a opção 4.1-S. Nesta rotina será gerado um arquivo com extensão .RTF com as demonstrações/informações selecionadas pelo usuário, para ser anexado ao arquivo SPED.

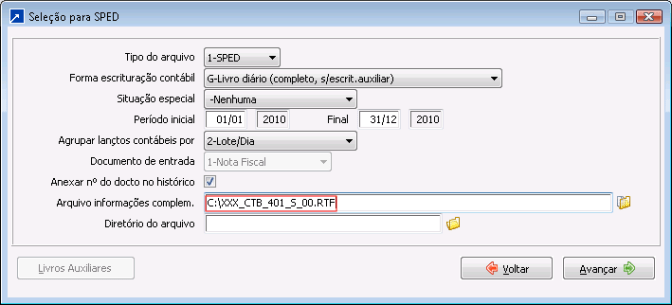

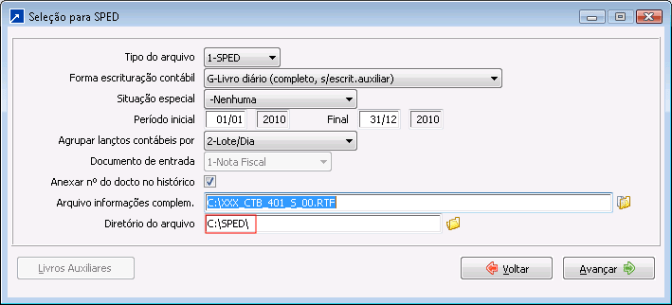

GERAÇÃO DO ARQUIVO SPED

Acessar a opção 5.1-S para geração do arquivo SPED, indicando onde está salvo o arquivo com extensão .RTF, contendo as informações/demonstrações complementares.

Deverá também ser indicado o local onde deverá ser salvo o arquivo SPED:

MÓDULO FINANCEIRO

Quando a empresa possuir o Módulo Financeiro do SIGER ® e utilizar Diário e Razão auxiliar de clientes/fornecedores, antes da geração do arquivo SPED no Módulo Contabilidade, os seguintes arquivos deverão ser gerados:

A – Livro diário auxiliar ao diário c/escrituração resumida – (clientes e fornecedores)

Z – Razão auxiliar (livro contábil auxiliar) – (clientes e fornecedores)

Estes arquivos auxiliares, deverão ser gerados no SIGER® no Módulo Financeiro (menu 5.5-S) e importados no SPED, para validação e obtenção do código hash.

Posteriormente na geração do arquivo “R-Diário com Escrituração Resumida” no Módulo Contabilidade, deverá ser informado este código (hash), que foi gerado na validação dos arquivos auxiliares do financeiro “A-Diário Auxiliar” e “Z-Razão Auxiliar” no SPED.

Como extrair o código hash do SPED dos arquivos auxiliares e informá-lo no SIGER®?

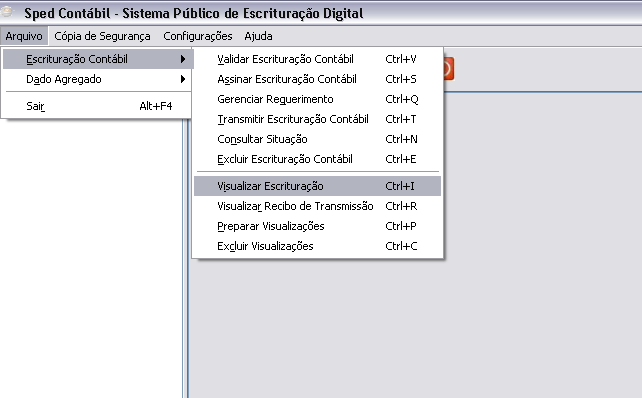

Após a validação de cada um dos quatro arquivos, diário auxiliar de clientes e fornecedores e razão auxiliar de clientes e fornecedores no SPED, deverá ser acessada a seguinte opção no programa SPED:

– Escrituração contábil

– Visualizar

– Visualizar Escrituração

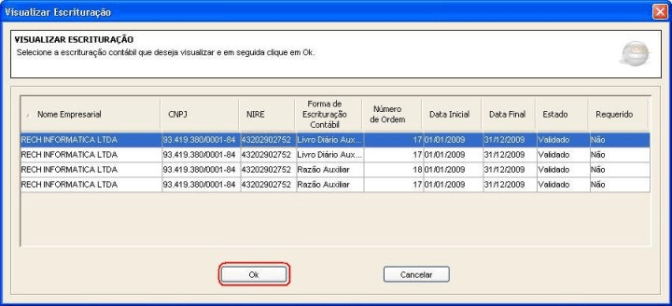

Selecionar a escrituração que deseja visualizar e clicar no OK.

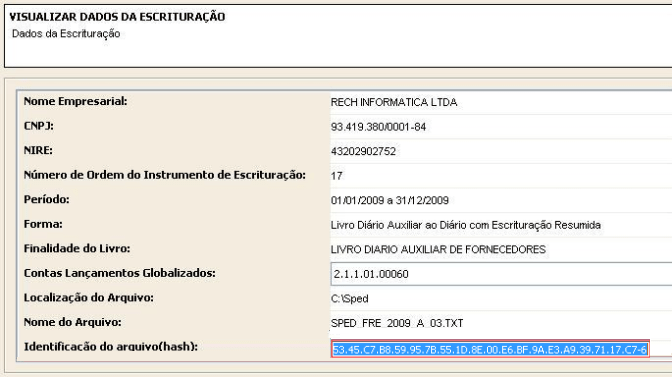

Clicar na opção Dados Escrituração e selecionar o livro que será copiado o código hash.

Selecionar o campo Identificação do arquivo, conforme exemplo abaixo e pressionar as teclas Ctrl + C.

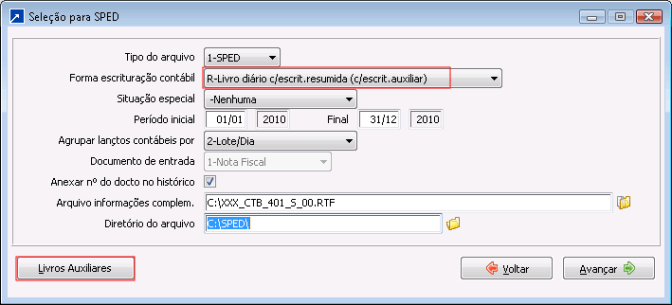

Logo em seguida deverá ser acessada a opção 5.1-S do Módulo Contabilidade, selecionando a opção “R-Diário com Escrituração Resumida” e clicando no botão “Livros auxiliares”:

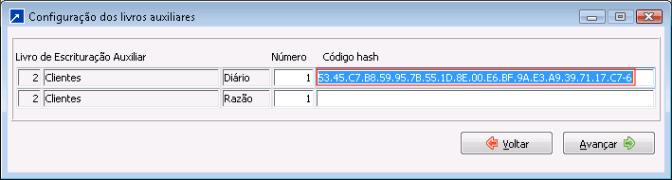

No campo “Código hash” correspondente ao livro auxiliar selecionado anteriormente no programa SPED pressionar as teclas Ctrl + V:

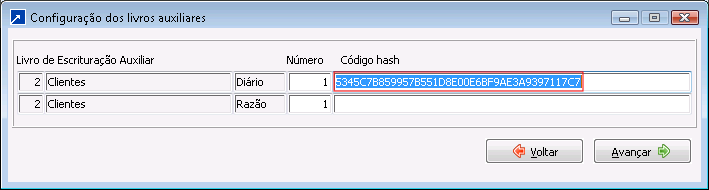

Observação: ao pressionar o Ctrl + V o código hash será copiado com pontos, hífen e dígito verificador. Ao pressionar “enter” o sistema irá suprimir os pontos, o hífen e o dígito verificador, ficando:

IMPORTANTE: Esta rotina deverá ser repetida para cada um dos demais livros auxiliares (diário de clientes e fornecedores e razão de clientes e fornecedores), pois para cada arquivo auxiliar importado no SPED será gerado um código hash correspondente.