Com a publicação do Decreto nº 8.426, de 1º de abril de 2015, a partir de 01/07/2015, passou a ser tributada a receita financeira auferida pelas pessoas jurídicas sujeitas ao regime de apuração não-cumulativa do PIS e da COFINS, nos percentuais de 0,65% e 4,00% respectivamente.

Implementação disponibilizada no SIGER® nas versões 14.20f e posteriores, no dia 05/08/2015 às 17:30 hrs.

Para as empresas enquadradas nesta situação, ou seja, que possuam receitas financeiras e apuram PIS e COFINS pelo regime não-cumulativo, deverão ser escriturados estes valores no SIGER®, da seguinte forma:

1-Deverá criar um produto do tipo “2-Serviço c/incid.ISS”.

Clique na imagem para ampliar!

2-Neste mesmo produto do tipo Serviço, deverá acessar o botão “Inf.Fiscais” e ajustar a situação tributária de PIS e COFINS para: “02-Op.Trib.Aliq.Difer.”.

Clique na imagem para ampliar!

3-Nesta mesma janela de “Inf.Fiscais”, deverá acessar o botão “Demais Inf.” e ajustar o campo “Tipo de receita” para “4-Financeira”.

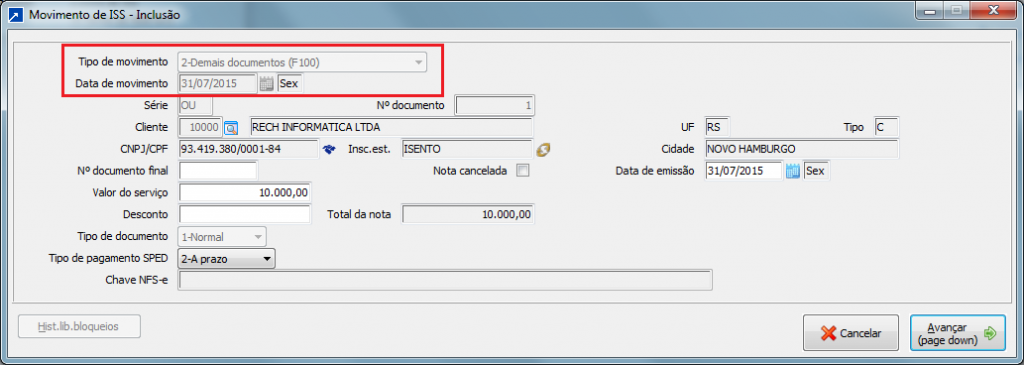

4-Após efetuar o cadastro do produto, tipo serviço, deverá ser incluído um registro do valor da receita financeira apurada no mês, na opção 2.7-I dos Livros Fiscais, Tipo de movimento “2-Demais documentos (F100)”.

Clique na imagem para ampliar!

Obs.: Caso a receita auferida possua um documento fiscal, o Tipo de movimento deve ser “1-Documento fiscal”.

Clique na imagem para ampliar!

5-Verificar que ao informar o produto cadastrado anteriormente, o sistema já irá sugerir a CST de PIS e COFINS “02-Aliquota diferenciada” e os percentuais de 0,65% e 4,00%, conforme definido na tabela 4.3.17 do SPED Contribuições.

Clique na imagem para ampliar!

Tabela 4.3.17 – SPED Contribuições.

http://www1.receita.fazenda.gov.br/sistemas/efd-contribuicoes/tabela-codigos/tabelas-de-codigos_PIS_Pasep_Cofins.htm

Clique na imagem para ampliar!